Recentemente recebemos uma dúvida sobre o papel do mandatário no Depósito Alfandegado Certificado, ou simplesmente DAC. Ao tratar da dúvida foi necessário falar um pouco do regime. E aí, resolvemos trazer o assunto para o blog da Squadra.

Se você ainda tem dúvidas sobre o que são os Regimes Aduaneiros Especiais fizemos um artigo rápido sobre o assunto e sobre a metodologia Squadra para implementação dos regimes. Clique aqui para ler “Regimes Aduaneiros Especiais, o que são e como avaliar sua aplicação”. Se já está familiarizado com o assunto, vamos lá…

O que é o DAC?

O Depósito Alfandegado Certificado, normatizado pela Instrução Normativa SRF 266, de 23 de dezembro de 2002, é o regime que permite que uma mercadoria seja considerada exportada, com a consequente transferência de propriedade da mercadoria para o comprador no exterior, sem que haja sua saída do território nacional. Como consta no artigo 493 do Regulamento Aduaneiro (Decreto 6759/2009):

Art. 493. O regime de depósito alfandegado certificado é o que permite considerar exportada, para todos os efeitos fiscais, creditícios e cambiais, a mercadoria nacional depositada em recinto alfandegado, vendida a pessoa sediada no exterior, mediante contrato de entrega no território nacional e à ordem do adquirente.

Ou seja, uma vez processado o despacho aduaneiro de exportação, a mercadoria é destinada fisicamente a um local previamente habilitado em um recinto alfandegado e é considerada exportada para todos os fins. Após admissão, as mercadorias podem permanecer armazenadas por até um ano, sendo o prazo indicado pelo depositário no momento da emissão do Conhecimento de Depósito Alfandegado (CDA).

Note que após o desembaraço da DUE, as preocupações do exportador se encerram já que mesmo a armazenagem da mercadoria no local habilitado ocorre por conta do comprador no exterior.

O DAC, inicialmente e ainda hoje, foi muito utilizado pelos exportadores de minérios e do agronegócio nos casos em que o comprador no exterior adquiria um volume grande de mercadoria, mas não tinha capacidade de processar todo o volume adquirido. A solução aqui era exportar toda a mercadoria de uma vez, mas fazer embarques parciais para o comprador.

Contudo, nos últimos anos o setor de óleo e gás passou a utilizar bastante o DAC. Isto porque, na maioria dos projetos de construção de plataformas e embarcações os contratantes no exterior fazem a compra de alguns equipamentos de fabricantes nacionais e solicitam que os bens sejam entregues aos estaleiros que estão procedendo com as construções.

Veja que não cabe aqui falar sobre as mudanças que vem ocorrendo com a entrada do Repetro Industrialização, que prevê a venda direta no mercado interno. Isso será assunto para outro artigo em breve.

Quem se habilita?

Esse é um ponto importante do DAC. Neste regime quem se habilita é o recinto alfandegado, e não o exportador. Cabe ao recinto alfandegado solicitar à RFB a habilitação para operação do regime, que será outorgada por meio da emissão de um Ato Declaratório Específico.

Para a habilitação, o recinto deverá apresentar à RFB a especificação dos gêneros de carga que pretende operar (geral, frigorificada ou a granel) e a planta do recinto indicando, dentro das áreas já alfandegadas, quais serão as áreas destinadas ao armazenamento de mercadorias admitidas.

Um ponto importante que deve ser observado para a habilitação é que tanto o Decreto 6759/2009 quanto a INSRF 266/2002, indicam a possibilidade de habilitação pelas “instalações portuárias de uso privativo misto” ao passo que hoje a ANTAQ em suas outorgas, em respeito à Resolução 3.290 de 13 de fevereiro de 2014, utiliza a nomenclatura de “Terminal de Uso Privado – TUP”.

Esta nova nomenclatura veio da Lei 12.815, de 5 de junho de 2013, que instituiu em seu artigo 2º, inciso IV, a nova nomenclatura, conforme segue:

IV – terminal de uso privado: instalação portuária explorada mediante autorização e localizada fora da área do porto organizado;

Mesmo com essa questão, nosso entendimento, já confirmado em alguns casos específicos pela RFB é de que a falta de atualização do texto do Decreto 6759/2009 e da INSRF 266/2002 não pode ser um empecilho à habilitação ao regime.

Por fim, cabe ainda lembrar que o recinto deverá dispor de sistema de controle informatizado específico para o controle de entrada, movimentação, armazenamento e saída das mercadorias admitidas.

Quais as condições para sua utilização?

Para que uma mercadoria seja admitida no regime, ela deve obedecer a quatro critérios bem definidos, conforme determina a INSRF 266/2002, artigo 5º:

-

Ser vendida a pessoa sediada no exterior, que tenha constituído mandatário credenciado junto à RFB, mediante contrato de entrega no território brasileiro, à ordem do comprador, em recinto autorizado a operar o regime, por ele designado;

-

Ser desembaraçada para exportação sob o regime DAC no recinto autorizado, com base em DUE registrada no Siscomex;

-

Ser discriminada em Conhecimento de Depósito Alfandegado (CDA) emitido pelo beneficiário, ou seja, pelo recinto autorizado a operar o regime; e

-

Ser dos tipos listados nos gêneros de cargas previstos no ADE de habilitação do recinto.

E o DAC Virtual?

Em alguns casos, onde as mercadorias possuem dimensões ou peso que impossibilitem a movimentação destas para o local de aplicação do regime existe a possibilidade de utilização do DAC Virtual.

Esta variação nada mais é do que a possibilidade de admitir no regime a mercadoria e esta permanecer em outro local fora das áreas destinadas ao armazenamento de cargas no regime, inclusive no domicílio do exportador.

Esta variação deve ser solicitada pelo depositário à RFB e, como determina a INSRF 266/2002, artigo 3º, § 2º, não será autorizada quando se identificar que tal pedido tem como objetivo a ampliação da área de armazenagem ou a admissão de tipos de cargas que não tenham sido relacionadas no pedido inicial de habilitação ao regime por falta de instalações apropriadas ao seu armazenamento.

Como se opera o regime?

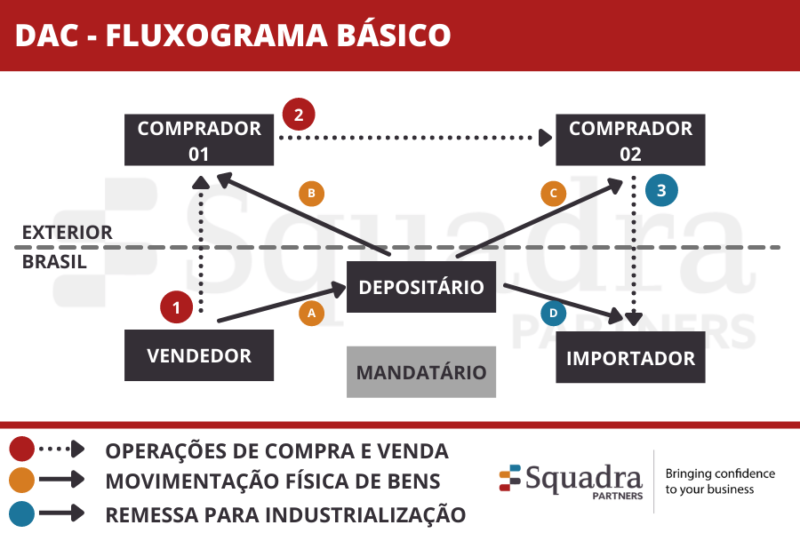

Para facilitar montamos um fluxograma básico do regime. Não se preocupe que vamos explicar passo a passo as operações indicadas na imagem abaixo.

Como já falamos acima, o processo se inicia com a venda das mercadorias pelo exportador brasileiro para um comprador no exterior (operação 1). Nesta venda, é realizado o processo de exportação, por meio do desembaraço da DUE mas a mercadoria é armazenada em um recinto alfandegado em território brasileiro (movimentação A).

Após a admissão, dentro do prazo de permanência das mercadorias no regime, o comprador poderá requisitar ao depositário que se dê prosseguimento ao embarque da mercadoria ao exterior, em sua totalidade ou de forma fracionada (movimentação B). Pode ainda ocorrer do comprador no exterior efetuar a venda da mercadoria a uma outra pessoa jurídica no exterior (operação 2) e neste caso o embarque das mercadorias pode ser feito diretamente para o novo comprador (movimentação C).

Aqui surge o mandatário! O mandatário é “a pessoa física ou jurídica designada pelo comprador, domiciliada ou estabelecida no território brasileiro, que tenha mandato para atuar em seu nome, podendo ser, inclusive, o vendedor ou o depositário”, como diz a IN SRF 266/2002, artigo 2º, inciso III.

O mandatário deve se credenciar na Unidade da RFB que jurisdiciona o recinto alfandegado previamente à operação mediante a apresentação de procuração específica, documento de identificação e de inscrição no CPF, contrato social e inscrição no CNPJ quando for o caso.

Ao mandatário indicado pelo comprador no momento da exportação (operação 1) cujo nome, CNPJ ou CPF e endereço constam no Certificado de Depósito Alfandegado – CDA, cabe representar o comprador perante o depositário e a RFB podendo transferir o CDA e consequentemente a propriedade dos bens a um terceiro.

Como falamos no início, nos casos de DAC realizados pelo setor de óleo e gás é muito comum que a mercadoria admitida no regime seja direcionada a outra empresa no Brasil (movimentação D), normalmente um estaleiro ou industrializador de uma encomenda maior, para ser aplicada em processo produtivo de bem que será futuramente destinado ao comprador no exterior. No desenho acima, esta movimentação ocorre do “COMPRADOR 02” para o “IMPORTADOR” mas nada impede que a movimentação ocorra direto do “COMPRADOR 01”. Optamos por este desenho por ser bastante comum e para não poluir demais o gráfico.

Por fim, cabe indicar que a saída das mercadorias admitidas no DAC deve ser precedida da emissão da Nota de Expedição, que deverá ser assinada pelo mandatário e que, como falamos no início, pode ser emitida para a totalidade das mercadorias admitidas ou de forma parcial.

Fato é que, a saída das mercadorias como vimos pode ser destinada ao exterior ou ao mercado interno e sobre este ponto a IN SRF 266/2002 determina em seu artigo 13 que:

Art. 13. Para a transferência de mercadoria submetida ao regime ou sua extinção será exigida a emissão de NE, e a correspondente anotação, pela fiscalização aduaneira, em todas as vias desse documento:

I – da autorização para o início do trânsito aduaneiro, realizado com base em Declaração de Trânsito de Transferência (DTT), com destino ao novo recinto alfandegado ou ao local de embarque ou transposição de fronteira; ou

II – do desembaraço para consumo ou para admissão em qualquer dos seguintes regimes, mediante o correspondente despacho aduaneiro e o cumprimento das exigências legais e administrativas estabelecidas na legislação respectiva:

a) drawback;

b) admissão temporária, inclusive para as atividades de pesquisa e exploração de petróleo e seus derivados (Repetro);

c) loja franca; e

d) entreposto aduaneiro.

Se você observou atentamente o texto do artigo 13, ele ainda revela outra possibilidade: que a mercadoria admitida no DAC em um recinto alfandegado seja transferida para outro recinto também habilitado no DAC por meio de DTT. Nesse caso, é importante frisar que a movimentação não interrompe nem reinicia o prazo de armazenamento.

Por fim, como determina o artigo 15 da IN SRF 266/2002, o regime “será considerado extinto após a confirmação do embarque ou da transposição de fronteira da mercadoria ou do correspondente desembaraço aduaneiro para consumo ou para admissão em regime aduaneiro especial autorizado.”

Bom, por hoje é isso. Se você tiver alguma outra dúvida sobre o DAC ou sobre algum outro Regime Aduaneiro Especial, entre em contato com nosso time que vamos avaliar a melhor forma de lhe auxiliar.

Um abraço!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deixar um comentário